新型コロナウイルス感染拡大によるロックダウンがフランスで始まったのは2020年3月17日。あれから1年以上経過した今、フランス全土が3回目のロックダウンに突入しています。長引くコロナ禍の中で、不動産市場はどのような状況になっているのでしょうか?現時点で分かることをまとめてみました。

昨年9月以降、パリの不動産価格が下落

パリ公証人議会が発表したレポートによりますと、パリ、イル=ド=フランス地域の中古物件の売買件数は2020年度、アパルトマンと一軒家、共に前年比で12%も減少しました。価格の方は、第4四半期の中古アパルトマンが前年同期比でプラス6.10%、一軒家がプラス7%と、年間で上昇しました。

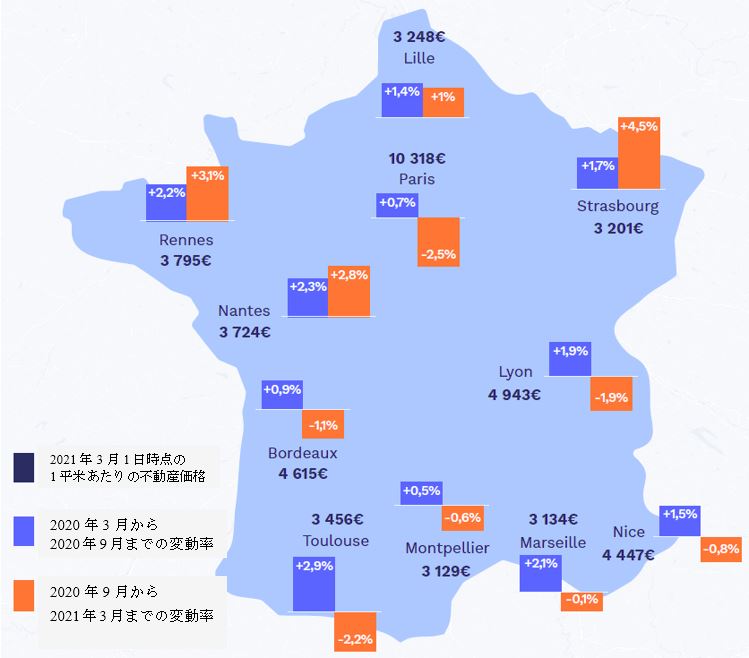

パリ、イル=ド=フランス地域と同様、フランス全土において不動産価格は2020年度もプラスとなりましたが、一直線の右肩上がりで上昇した訳ではなく、上がったり下がったりとかなり不安定な動きを見せました。好調にスタートを切った2020年の不動産市場でしたが、3月17日から5月11日の最初のロックダウンにより全てが一旦ストップしてしまいました。2ヵ月の空白を取り戻すかのように、5月半ばからは急激なリバウンドが起こりましたが、9月に入ると明らかに停滞の兆しが見え始め、その流れは今も続いています。不動産業者のMeilleurs Agentsが先月公表したレポートに、とても興味深いデータがありましたのでこちらにご紹介します。下記のグラフは【2020年3月から9月まで】、そして【2020年9月から今年の3月まで】の2つの期間における不動産価格の変動率を示しています。

表1 2020年3月から2021年3月までの中古物件の不動産価格の推移

(出典 : Meilleurs Agents)

上記の棒グラフの青い部分が【2020年3月から9月までの変動率】、そしてオレンジ部分が【2020年9月から2021年3月までの変動率】です。

遂にパリの不動産価格が下落し始めていることが、はっきりと読み取れます。この現象は業界では既に数か月前から指摘されていたことで、公証人議会も本年2月の段階で「この春にかけてパリとその近郊では2%前後、価格が下がるだろう」予想していました。

コロナ禍による変化

度重なる外出制限やロックダウンにより、フランス人が不動産を選ぶ基準も変わりつつあります。リモートワークが増え、多くの時間を家で過ごすようになったため、人々はより広い空間を求めているようです。コロナ禍をきっかけに、パリ、イル=ド=フランス地域からちょっと離れた地方へと転居する人が増えてきました。フランス公証人議会が1月に発表したレポートによりますと、2020年第3四半期において、ブルゴーニュ地方のヨンヌ県の不動産購入者のうち、27%が直前までパリ、イル=ド=フランス地域の住人だった人でした。ノルマンディー地域のウール県やオルヌ県でも購入者のうち20%以上がパリ、イル=ド=フランス地域からの転居だったことが報告されています。

先程、パリの不動産価格が遂に下がり始めたことをお話しました。一般的に『パリの不動産価格が下がると、フランス全土の不動産価格が下がる』と言われていますが、今回のパリ不動産価格の下落が、コロナ禍での生活様式の変化によるパリ脱出がもたらした局地的な現象なのか、それとも今後、不動産価格がフランス全土で下がり始める前兆なのか、今のところはまだ分かりません。

条件の良い顧客は超低金利ローンを満喫

相変わらず住宅ローン金利は非常に低いレベルに留まっています。2001年から2021年3月までの住宅ローンの平均金利は次のようになります。

表2 住宅ローン金利の推移(%)

(出典 : CREDIT LOGEMENT / CSA)

CREDIT LOGEMENT / CSAのレポートによりますと、2021年3月時点の住宅ローン平均期間は231か月(19年3か月)、ローン金利の平均は1.13%でした。住宅ローンの平均期間は、今年に入ってから急速に伸びており、先月の平均期間は236ヵ月(19年8ヵ月)と史上最長を記録しました。

住宅ローンブローカー会社のVousfinancer.comによると、頭金なしで公証人費用も含めた金額、つまり物件価格のおよそ110%に当たる金額を全てローンで賄うことも可能だそうです。しかしながらこのような融資は条件のいい顧客にのみ提示されるものです。

コロナ禍が始まった頃、アフターコロナの景気は急に回復する『V字回復』になるのか、回復ペースがゆっくりな『U字回復』になるのか、それとも景気が悪くなった状態が続く『L字回復』になるのか、といった議論が繰り広げられました。実際に起こっているのは『K字回復』、つまり勝者はどんどん上昇気流に乗り、敗者はどんどん落ちて行く形となっています。融資においても、条件のいい顧客には今まで以上の好条件が提示され、コロナ禍で所得が大幅に下がった人には銀行はお金を貸さない、というK字現象が発生しているようです。

昨年のコラム記事において、金融安定高等評議会(HCSF)が2019年末に住宅ローンの融資基準を厳しくしたことをお話しましたが、その基準が本年度より多少緩和されました。この変更により『ローンの支払額が所得の33%以内➡35%以内に収まるようにする』と少しだけ条件が緩くなりました。ところが今回は『ローンの支払額の中には、ローン付帯の保険料も含む』ということが明記されたため、影響は限定的かもしれません。実際のところ、コロナの影響もあり、HCSFの基準変更後も銀行は所得の低い世帯に対する融資に対して非常に慎重になっているようです。

金利が上がると不動産価格に下落の圧力がかかりますので、これから始まるであろう本格的な金利上昇にも要注意です。今のところ前述のようにフランスの住宅ローン金利はまだ底値圏にありますが、世界の長期金利は既に上がり始めています。今年の2月に米長期国債利回りが急騰し、株式市場に大きな調整が入ったことは記憶に新しいところです。不動産市場、債券市場、株式市場は、それぞれが独立した別個のものではなく、全てのマーケットは何らかの形で繋がっています。不動産を購入する際には、そのことを忘れずにマーケットの全体像を考えながら計画を立てるのが望ましいですね。

一体いつになったらコロナ禍が収まるのか、そして度重なるロックダウン後の経済回復は順調に進むのか、など、不確実要素が非常に多い現段階では、不動産購入計画を思い留まる人がどうしても多くなってしまいます。相変わらず住宅ローン金利がとても低いことは、不動産価格を支える大きな要因となっていますが、世界中で金利上昇懸念が徐々に高まっているので、この状況がいつまでも続くとはあまり考えられません。アフター・コロナの経済、そして金利動向が今後の不動産市場の鍵を握ることになりそうです。