今年の春先、『コロナ・ウイルスの感染拡大を防ぐため、敢えて経済活動を停止する』という異常事態が全世界で起こりました。フランスでは3月17日から5月11日にかけて外出制限令が施行され、近所のスーパーに行く時にも、「生活必需品を買いに行くために外出しました」という証明書を持参しなければいけないという、非常に厳格な措置が取られました。

株式市場は3月後半に底値を付け、その後は大規模な金融緩和に支えられ、急激な回復を見せました。一般的に不動産価格は約半年遅れで株価に連動することが多いと言われています。フランスの不動産市場はどのようになっているでしょうか?不動産関連の記事を検証しますと、外出制限が解けてから8月までは楽観的な見解が多く、9月に入ってからは突然、先行きの不安を指摘する意見が増えていることが目に付きます。

不動産価格上昇と売買件数下落の共存

まずは2020年 6月末時点の数値を見てみましょう。INSEE(フランス国立統計経済研究所)の直近のレポートによりますと、フランス全土の第2四半期の中古物件価格は、前年同期比でプラス5.7%でした。パリを含むイル・ド・フランス地方の中古アパルトマンの上昇率はひと際高く、同期間中7.3%も価格が上昇しました。外出制限後もフランスの不動産価格は伸び続けているのです。

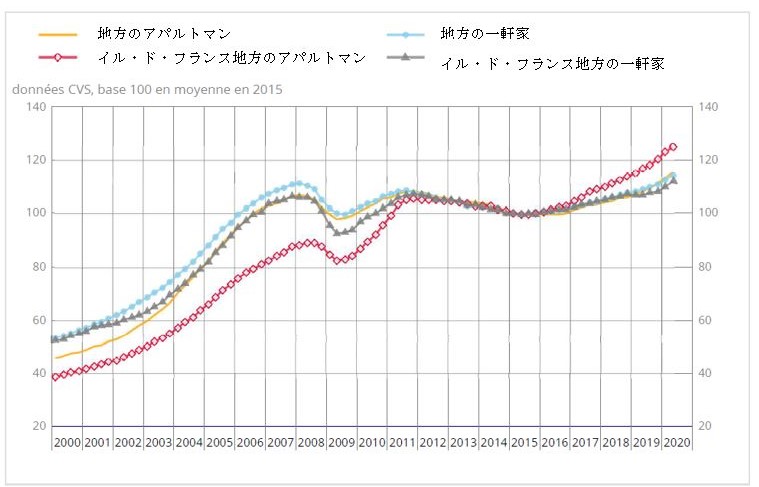

下記のグラフでは、2015年度のレベルを100として、2000年から2020年度第2四半期までの不動産価格の推移が示されています。

表1 中古物件の不動産価格の推移(2015年度=100)

(出典 : INSEE、フランス公証人議会)

グラフから読み取れることをまとめてみましょう。2000年から2007年末にかけて約2倍以上に高騰した不動産価格は、2008年のリーマン・ショック後、一旦10%以上、下落し、その後、ユーロ危機が起こる2011年まで急騰しました。特にイル・ド・フランス地方のアパルトマンの上昇(上記グラフの赤字の線)は目覚ましいものがありました。そして2011年から2015年まで緩やかに下落した後、中古物件価格は再び上昇気流に乗り現在に至ります。

価格は上昇していますが、売買件数は大きく下落しています。3月後半から約2か月にわたり外出制限が行われたので、無理もありません。下記のグラフは1年あたりの中古物件売買総数の推移を表します。

表2 一年あたりの中古物件売買総数の推移

![]()

(出典 : INSEE、フランス公証人議会)

2019年第4四半期をピークにガクンと売買件数が下がっていることが読み取れます。不動産価格の上昇と、売買件数の激減が共存しているのが今の不動産市場の現状なのです。不動産価格はコロナ禍の影響をほとんど受けずに済むのでしょうか?強気なコメントが多い不動産業界でも、今回ばかりは心配の声が上がっています。

住宅ローンを取り巻く環境

CREDIT LOGEMENT / CSAのレポートによりますと、2020年8月時点の住宅ローン平均期間は230か月(19年2か月)、ローン金利の平均は1.24%でした。2001年から2020年8月までの住宅ローンの平均金利は次のようになります。

表3 住宅ローン金利の推移(%)

(出典 : CREDIT LOGEMENT / CSA)

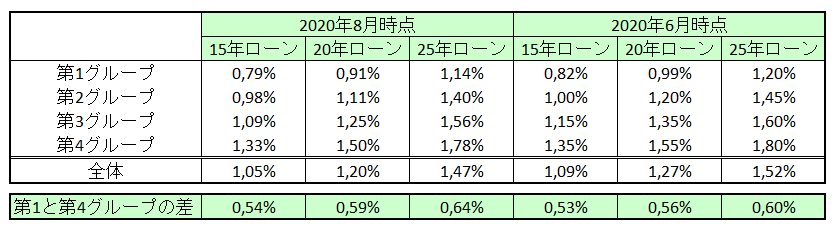

上記は全体の平均ですが、今度は「好条件で融資を受けた顧客」と「平均よりもずっと悪い条件で融資を受けた顧客」といった形で、顧客のカテゴリーごとの平均金利を見てみましょう。

表4 グループ別の住宅ローン固定金利平均(%)

【グループの説明】

第1グループ : 全体の中で一番低い金利の融資を受けた25%の顧客

第2グループ : 中央値から第1グループまでの顧客

第3グループ : 中央値から第4グループまでの顧客

第4グループ : 全体の中で一番高い金利の融資を受けた25%の顧客

(出典 : Observatoire Crédit Logement / CSAを元に筆者が作成)

上記の表をよく見てみると、興味深いことに気が付きます。2020年6月と8月では、8月の方が全体の住宅ローン平均金利は下がっていますが、非常に好条件のローンを組めた第1グループの顧客と、あまり良くない条件のローンを組んだ第4グループの差は広がっているのです。2020年に入ってから『銀行にとっての優良顧客は好条件で融資を受けることができ、そうでない人は融資を受け難い』という状況が加速しています。これはコロナウイルスの影響ではなく、金融安定高等評議会(HCSF)による住宅ローンの融資基準順守の勧告による変化なのです。

昨年までは、銀行が一定基準に満たない顧客にまで融資をすることが多々ありました。「このままでは債務超過になる世帯が増えてしまうのではないか」と懸念したHCSFは、昨年末、次の2つのルールを守るよう銀行に強く推奨しました。

(1) ローンの支払い額が所得の3分の1以内に収まるようにすること

(2) 住宅ローンの期間が25年を超えないようにすること

その結果、銀行は所得の高い顧客には低金利で融資をしますが、条件の良くない顧客への融資は見合わせるようになったのです。モーゲージ・ブローカーのVousFinancerによりますと、2019年度には5.5%だった融資の却下率が、2020年8月末時点では10.7%にまで跳ね上がったそうです。同社は「HCSFが住宅ローンの条件をもう少し緩和してくれないことには、不動産市場の確固たる回復はないだろう」という見解を出しています。ちなみに2008年のリーマン・ショックの時、銀行が急激に住宅ローンの貸し渋りをするようになったことが、フランスでは不動産価格の下落を招きました。

外出制限が解除された5月半ばから8月半ばまでは、既に決まっていた不動産購入計画を実現する人がどっと詰めかけ、不動産市場は湧き上がりましたが、9月に入ってからその活気は急に減退してきました。この記事を書いている時点で、フランスの新規感染者数は一日に1万人を超え、コロナ死亡者数はトータルで3万1千人以上となり、まさに国全体が第2波に襲われています。

不動産価格が高騰し過ぎていたところにコロナ禍が始まった訳ですから、ネガティブな影響は避けられそうにありません。しかしながら、その下落が大規模なバブル崩壊に繋がるのか、軽い調整で済むのかは、コロナ治療薬やワクチンの開発状況や、経済回復のスピード、金利や住宅ローンの審査の動向によりますので、どうなるのか今のところまだ全く分かりません。この秋の物件売買に関する統計が明らかになる頃には、コロナウイルスが不動産市場に与える影響がある程度はっきりしてくるかもしれませんね。