株・債券や投資信託などに投資するためには、まず株取引口座など、何らかの口座を開設しなければなりませんが、フランスにはその口座の種類が沢山あります。複雑なことに、どの口座を利用するかにより、利息や譲渡益に対する税金の課せられ方が違います。しかもそれらの税制はほぼ毎年のように変更されるのです。

今回のコラムでは、一般的な株取引普通口座 (Compte titres)で、株式などを売買した場合に発生した利益に対して、どのような税金が課せられるのか、そしてその税制がここ数年のうちに、どのように変わってきたのかを取り上げてみました。株からの利益に対する税金は、総合課税にして給与などの他の所得と合わせて確定申告をするか、もしくは分離課税にして定められた一定の税金を金融機関に徴収・納税してもらうか、どちらかを選ぶことができます。今回のコラムでは分離課税を選んだ場合について検証しています。具体的には2007年から現在(2010年度)までの流れ、そして2011年度からどのように変更されそうか、ということまで見てみたいと思います。次に挙げるケース1、ケース2の取引を行った場合、過去、現在、そして来年度において、どのような税負担が発生するのでしょうか?

【ケース1】

ある年の1月1日から12月31日の間に、次の取引を行った場合。(実際には売買手数料なども計算に含まれますが、ここでは簡素化して(株数x株価)のみを売買代金としています)

【ケース2】

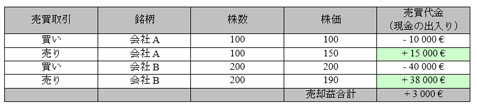

【ケース2】

ある年の1月1日から12月31日の間に、次の取引を行った場合。

2007年度

当時の税制では、『年間の売却代金の総額が一人当たり20 000ユーロ以上である場合は、譲渡益に対して27% (税金16% + 社会保障費負担11%)が課せられる』ことになっていました。利益に税金がかかるか、かからないかは、年間売却代金の総額がいくらか、ということにかかっていたのです。上記の【ケース1】では、年間売却代金の総額は緑色の部分である15 000ユーロ、つまり20 000ユーロ未満の金額です。2007年度に税金が課せられるのは、『年間の売却代金の総額が一人当たり20 000ユーロ以上である場合』のみでしたので、【ケース1】では税負担は一切、発生しませんでした。

【ケース2】ではどうでしょうか?まずは年間売却代金の総額を確認してみましょう。【ケース2】の年間売却代金の総額は、上記の表の緑で表示された金額の合計、つまり53 000ユーロ(15 000ユーロ+ 38 000ユーロ) でした。この金額は20 000ユーロ以上ですので、利益全体(ケース2では3000ユーロ)に対して27%の税金が課せられることになります。よって支払うべき金額は、3000ユーロx 27 % = 810ユーロとなります。

2008年度

2008年度の税制では、『年間の売却代金の総額が一人当たり25 000ユーロ以上の場合は、譲渡益に対して29% (税金18% + 社会保障費負担11%)が課せられる』と変更されました。2007年度と比べると、税金がかかり始める年間売却代金の金額が20 000ユーロから25 000ユーロに上がり(これは投資家にとっていいニュースです)、税率が16%から18%に上がりました(悪いニュースですね)。

このことにより、上記【ケース1】の場合は、2007年度と同様、税負担が一切課せられませんが、【ケース2】では、譲渡益に対して29%の税金が課せられますので、3000ユーロx 29 % = 870ユーロが負担総額になります。

2009年度

2009年度の税制では、『年間の売却代金の総額が一人当たり25 730ユーロ以上の場合は、譲渡益に対して30.1 % (税金18% + 社会保障費負担12.1%)が課せられる』ことになりました。2008年度と比べると、税金がかかり始める年間売却代金の金額が25 000ユーロから25 730ユーロへと上がり、社会保障費負担が11%から12.1%に上がりました。この年から導入された新しい低所得者支援制度であるRSAの財源確保の一環として、社会保障費負担率が1.1%、上昇することになったのです。

よって2009年度、上記【ケース1】においては、これまでと同様、税負担が一切課せられませんが、【ケース2】では、譲渡益に対して今までより1.1%多い、30.1%が課せられますので、3000ユーロx 30.1 % = 903ユーロを支払わなければならなくなりました

2010年度

2010年度の税制では、次のような決まりに基づき、株取引普通口座内の利益に対して税金が課せられることになりました。

※年間の売却代金の総額が一人当たり25 830ユーロ以上の場合は、譲渡益に対して30.1 % (税金18% + 社会保障費負担12.1%)が課せられる。

※年間の売却代金の総額が一人当たり25 830ユーロ未満であれば、社会保障費負担12.1%のみが課せられる。

以前は、年間売却代金の総額が一人当たり一定額未満であれば、税負担は一切発生しなかったのですが、遂に、決められた金額を超えようが超えまいが、必ず社会保障費負担は支払わなければならないことになってしまったのです。

よって2010年度では、上記【ケース1】においては、5 000ユーロx 12.1 % = 605ユーロの税負担を、【ケース2】では、2009年と同様、3000ユーロx 30.1 % = 903ユーロの税負担を支払うことになりました。

2011年度

現在、2011年度の金融法案が国会で話し合われています。この金融法案が通ったら、来年度、株式普通口座から発生した利益には、どのように税金・社会保障費負担が課せられることになるのでしょうか?

今回の法案が通ると『譲渡益に対して31.3 % (税金19% + 社会保障費12.3%)が課せられる』ということになります。遂に「年間の売却代金の総額がxxxxxユーロ未満なら」という記載が消え、利益には必ず税金・社会保障費負担の両方が課せられることになりました。また税金はこれまでの18%から19%へと1%上昇し、社会保障費負担も12.1%から12.3%へと0.2%上昇します。よって【ケース1】では5 000ユーロx 31.3 % = 1 565ユーロ、【ケース2】では、3000ユーロx 31.3 % = 939ユーロの税負担を支払うことになります。

2011年度の金融法案が正式に採決されるのは12月半ばですが、恐らくこの法案はこのまま通るであろうと考えられています。

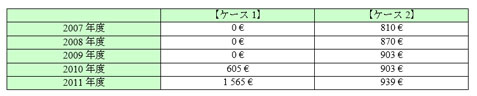

最後に、【ケース1】【ケース2】において、2007年度から2011年度で、それぞれいくらの税負担が発生したか(するか)を、次の表にまとめてみました。

じりじりと、しかし確実に税負担が上がっている様子が見て取れますね。フランス国家が財政難にある以上、今後も税負担の上昇は続くことでしょう。株式市場に投資するには、今回ご紹介した株取引口座(Compte Titres)以外の口座を利用して取引することも可能です。なるべく税負担がかからない方法を選び、自らの資産形成に上手に株投資を組み込んでいけるといいですね。

フランスの様々な金融口座、そしてそれぞれの税制を、体系的に学んでみたい、という方は、当社の人気セミナー『フランス金融商品マスター講座』をぜひご利用ください。