2019年に私的年金PERが誕生してから早4年が経過しました。政府が直近で発表した数値によりますと、2023年3月31日時点でPERの契約者数は740万人に上り、残高総額は850億ユーロ(約13兆2600億円)に達したそうです。ブリュノ・ルメール経済・財務相も「PERは成功した!」とご満悦です。PER導入時に政府が立てていた目標は「2022年末までに、残高総額が500億ユーロになることを目指す」ことでしたので、予想を大幅に上回る人気を獲得しているようです。

PERがここまでフランス人たちに受け入れられた理由には、「皆が年金対策の必要性を感じ始めたから」ということもあるでしょうが、最大の要因は商品の柔軟性の高さにあると思われます。まずは商品の特徴を確認してみましょう。

融通の利く私的年金商品

ひと昔前のフランスの私的年金商品(PERP)は『所得控除の恩恵を受けながら入金する』という選択肢しかなかったため、所得税率が高い世帯にとってのみ、面白みのある商品だと考えられていました。ところが、2019年以降に登場したPERにおいては『所得の高い世帯は、入金時に所得控除の恩恵を受けながら将来の年金準備ができる』、そして『所得の低い世帯は、敢えて所得控除を受けずに入金し、その代わりに年金受取時に節税の恩恵を受けることができる』という2つのオプションを用意し、入金時の税制措置を選ぶことができる仕組みになっています。つまり、所得額に関わらず、将来の年金準備をしたいと考える全ての人に対応できる商品なのです。

出金時にも様々な方法が用意されています。

公的年金を受け取れる年齢になったら、終身年金としての受取りはもちろんのこと、お金を一度にまとめて引き出してもよし、段階的に引き出してもよし、更にはお金を一部引き出した後の残額を終身年金として受け取ることも可能です。

また引退前でも、解雇、配偶者の死亡、過剰債務、身体障がいなど、重大な問題が発生した際には非課税でお金を引き出すことができます。主たる居住用住居購入の際にも、お金を引き出すことができますが、その場合は課税されてしまいますので注意が必要です。

入金は自分のペースで無理のない範囲で行うことができ、月々の積み立てをしてもいいですし、気が向いた時だけに入金してもOK、という、非常に自由度の高い商品となっております。

運用は自分で投資先を決めることもできますし、予め金融機関に用意された『慎重型』、『バランス型』などのファンドを選んだり、アセット・マネージメント会社に運用委託することも可能です。不動産ファンドやプライベート・エクイティも含まれる幅広い選択肢を用意している商品もあります。

受取時(年金または一時金)の税制

PERでは入金時に税制の恩恵を受けるか否か、を選ぶことができます。そして入金時の選択により、将来の受取時の税制が異なります。 まずは終身年金として受け取る際の税制を見てみましょう。

【引退後、終身年金として受け取る場合の税制】

| 商品名 | 入金時の節税 | 終身年金として受け取る際の税制 |

|---|---|---|

| PER | 受ける | 【所得税】 年金額から10%の控除額(上限あり)が引かれた後、各自の所得税率が課せられる。 【社会保障費負担】 終身年金を受け取り始める年齢が69歳以下なら年金額の40%、 70歳以上なら30%に当たる金額部分にのみ、17.2%が課せられる。 |

| 受けない | 【所得税と社会保障費負担】 終身年金を受け取り始める年齢が69歳以下なら年金額の40%、 70歳以上なら30%に当たる金額部分にのみ、【各自の所得税率+社会保障費負担17.2%】が課せられる。 |

入金時に節税の恩恵を受けなかった人は、将来PERから終身年金を受け取る際に、年金額の一部のみが課税対象となります。69歳以下の契約者が終身年金を受け取り始めた場合は、PERから出る年金額の40%に当たる金額、70歳以上からの受取開始であれば年金額の30%に当たる金額のみが、課税対象額となります。所得の低い世帯は入金時の節税を受けるメリットは特にありませんが、入り口でいいことがない代わりに、出口でこのような税制の恩恵を受けられるのです。所得の高い人だけではなく、全ての人が年金準備をしたくなるような工夫がされているのですね。

次に、公的年金受給開始年齢を越えた後に、お金をまとめて(一括または分割)で引き出す場合の税制を見てみましょう。この場合は、引き出したお金の内訳を、元本部分と利益部分に分けた上で、税金が課せられます。

【引退後、まとめてお金を引き出す場合の税制】

| 商品名 | 入金時の節税 | まとめてお金を引き出す際の税制 |

|---|---|---|

| PER | 受ける | 元本部分 : 各自の所得税率が適用。社会保障費負担はなし。 利益部分 : 所得税と社会保障費負担合わせて30%の税負担。 |

| 受けない | 元本部分 : 非課税。 利益部分 : 所得税と社会保障費負担合わせて30%の税負担。 |

入金時に節税の恩恵を受けた人は、引退後にお金を一括か分割で引き出す場合、元本部分にも課税されてしまうことには注意が必要です。

一般的な会社員の場合、『現役時代には所得が高く、年金生活に入ると所得がぐっと下がる(つまり所得税率が低くなる)』ことが多いです。例えば、現役時代に所得税率41%の人がPERに入金したら、元本の41%に当たる金額の節税をすることができます。年金生活に入り、その人の所得税率が30%に下がった頃、PERからまとめてお金を引き出すと、その元本部分に対して30%の所得税が取られてしまいます。このケースですと「現役時代に課税されるよりも、引退した時に課税された方が11%、お得だった」ということになります。所得税率の差から得られる利益に加え、「本来なら所得税としてすぐに支払わなければならなかったお金を運用することにより、将来の年金原資を増やすことができる」というメリットもあります。

『生涯現役で高所得のまま人生の幕を閉じる』というタイプの方にとっては、どうでしょうか?入金時に節税できたとしても、将来の出金時に、現役時代と同様の高い税率で課税されてしまうのであれば、あまり意味がありませんね。生涯を通じて高所得の方にとって、PERはそれほど面白い商品ではないと言えます。

PERの所得控除上限額の効果的な使い方

各自のPERの所得控除上限額は、納税証明書に記載されています。そこには本年度の上限額だけではなく、過去3年間の未使用枠も書かれており、全てを足した合計の金額が、本年度の私的年金口座で使える最大の所得控除額となります。(※自営業者は、納税証明書に記載された金額に加え、職業所得を元に計算された上乗せ額がありますが、今回のコラムでは自営業以外のケースを取り上げています。)

本年度、そして過去3年間の未使用枠が、どのような順番で使われるのか、については税務署が指定しています。その順番は、①まず本年度の枠を使い、その枠を超えたら、②未使用枠で一番古いもの、その枠も使い切ったら、③二番目に古い枠、そして④前年度の未使用枠を使う、ということになります。下記、上限額の例と順番を記載しました。

【PERで使える所得控除上限額の例】

| 上限額が使われる順番 | ||

|---|---|---|

| 2020年度の未使用の上限額 | 5,000ユーロ | ② |

| 2021年度の未使用の上限額 | 5,000ユーロ | ③ |

| 2022年度の未使用の上限額 | 5,000ユーロ | ④ |

| 2023年度の上限額 | 5,000ユーロ | ① |

| 2023年に入金する際の上限額 | 20,000ユーロ |

上記のような上限額を持っている人が、「今年は20,000ユーロをPERに入金するほど余裕はないな」と思ったとします。その人が本年度5,000ユーロだけ入金するのであれば、2023年度の上限額が消耗されますので、2020年度の未使用枠は使わないまま、来年は消えてしまうことになります。

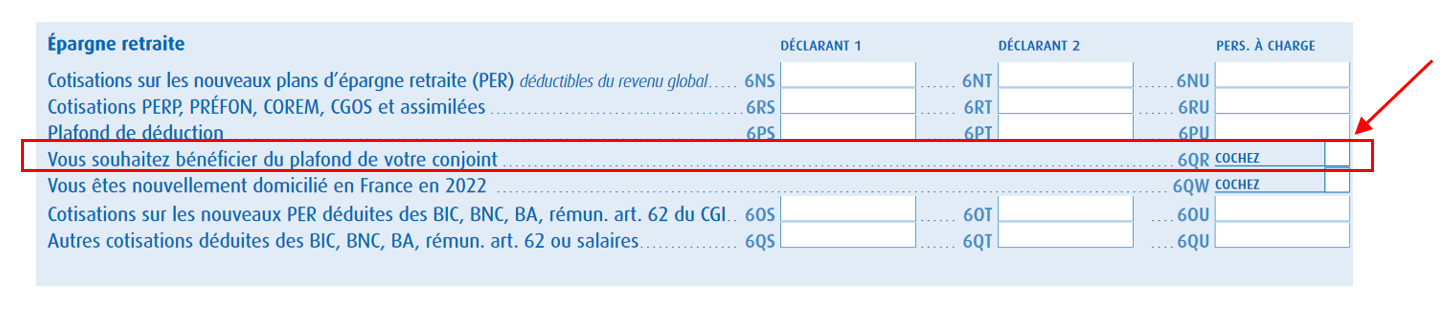

違う例として、上記の上限額を持つ人が「今年は30,000ユーロを入金したい」と思った場合を想定してみましょう。この人の上限額は20,000ユーロしかありませんが、もし配偶者かPACSのパートナーがいるのであれば、相手の上限枠を使うこともできます。その場合、翌年、確定申告をする際に6QRの欄にチェックするのを忘れないようにしましょう。

このように、PERの所得控除上限枠は、【本年度の各自の上限額】+【過去3年間の未使用枠】+【配偶者・PACSのパートナーの上限枠】が使えますが、プラスアルファの裏技として【扶養家族である子供の枠を使う】という方法もあります。

子供名義のPER

子供の所得控除上限枠は納税証明書に記載されておりませんが、2023年度ですと一人当たり4,311ユーロの枠が存在するので、確定申告の際に「子供名義の口座にxxxxユーロを入金した」と記載すれば、その金額は課税所得から控除してもらえます。 ところが子供の枠を使って節税対策をする高所得世帯が沢山いることに気が付いた政府は、2024年度金融法案に『未成年名義のPERの口座開設、および入金を禁止する』という項目を入れました。この金融法により、来年以降は、子供名義のPERの開設・追加入金が認められなくなることが決まりました。

既に開設済みの未成年の口座に対しては『子供が成人するまで、子供名義のPERの口座には追加入金をすることができない。子供が18歳になった後は、再び追加入金が可能になる』ということになります。

つまり今後は子供名義のPERに親が入金することができなくなるわけですが、その代わりに政府は « Plan d’Epargne Avenir Climat(未来の気候へ投資) »、略して”PEAC” という新しい商品の導入を決定しました。

PEACとは『21歳未満対象のエコロジー投資口座』のことで、2024年度金融法内で提案された新商品です。運用から発生した利益には、所得税も社会保障費負担も課せられない、という免税措置付きの口座となります。契約者が18歳になり、尚且つ口座開設から5年が経過した時に、口座からお金を引き出せるようになります。 PEACに関する詳細は、来年前半に明らかになる予定です。

IPSOSという会社が今年の2月に行った世論調査によると、現代のフランスでは78%の人が将来の年金に不安を抱いているそうです。弊社を立ち上げたばかり頃、つまり今から16、7年前、私が「日本人の顧客からは年金対策の相談をされることが多い」と言う度に、フランス人の同業者たちに必ず「え~、そうなの?」と驚かれたことをふと思い出しました。当時、フランス人の懸念事項は税金対策と相続対策に集中していたのです。年金改革反対デモが激化したこともあり、昨今ではフランス人のアドバイザーも年金対策の相談を受けることが多くなったようです。

PER以外にも、年金準備に適した商品は多々ありますし、いくつかの商品と組み合わせてストラテジーを立てることもできます。各自の資産状況と、年金対策に役立つ商品や資産の選択肢を総合的に分析した上で年金計画を立て、将来の安心に繋げられるといいですね。