ベイルイン

2007年~2008年にかけて世界的金融危機が起こった時、経営難に陥る金融機関が続出し、市場は大パニックとなりました。ある金融機関が破綻することにより、他の金融機関、ひいては金融システム全体に悪影響を及ぼす事態 (いわゆる『システミック・リスク』)が発生してしまったのですが、当時はそのような状況を想定した法制度が整備されていなかったため、公的資金、つまり国民の税金で金融機関を救済する『ベイルアウト』が行われました。

その後、次なる金融危機に備える動きがグローバルに展開され、欧州では2014年に『銀行再建・破綻処理指令(BRRD)』が採択されました。BRRDには『ベイルイン』と呼ばれる銀行の破綻処理方法が記載されています。『ベイルイン』とは、どのようなことを意味するのでしょうか?『ベイルアウト』が、破綻する金融機関とは直接関係のない納税者たちが支払った税金で救済する方法であるのに対し、『ベイルイン』では経営が悪化した銀行を救うため、まずはその金融機関の株主や債権者、それでも足りなければ預金者に(!)負担させるという方法です。ベイルインは2016年1月より、フランスに導入されています。

今現在、フランスで預金保険により保護されている金額は、1つの金融機関ごとに預金者1人当たり100 000ユーロ(約1210万円)となっています。以前は70 000ユーロ(約847万円)までしか保証されなかったところ、EU(欧州連合)の指令により2010年10月以降、その金額が引き上げられました。ベイルインの導入により、銀行が経営難に陥った場合、最悪のケースですと、100 000ユーロを超える部分の顧客の預貯金が取られてしまうこともあり得るのです。

金融のシステミック・リスクに備える安全網として導入されたこの制度ですが、フランスでは「さほど神経質になることはない」と考えられています。なぜかと言うと、第一にフランスの金融機関の健全性は比較的高いということ、第二に緊急時には欧州中央銀行が潤滑な資金を提供してくれること、そして第三の理由として、銀行が経営危機に陥った場合、社会主義色の強いフランスでは国が積極的に介入してくる可能性が高いこと、が挙げられます。

しかし世の中何が起こるか分かりませんので、経営基盤のしっかりした金融機関を選ぶことが今まで以上に大切になってきた、と言えるでしょう。

サパン2法によるAssurance Vieへの影響

次に、フランスの長期資産運用において欠かせないAssurance Vieについて見てみましょう。昨年末、サパン財務相により提案された法案が国会を通りました。通称『サパン2法(※注 : サパン法第1弾は1993年に施行されているので、今回は第2弾なのです)』と呼ばれるこの法律には多岐に渡る項目が含まれているのですが、金融業界を驚かせたのは、Assurance Vieに関わる次の2点です。

1. システミック・リスクの懸念が出るような緊急事態が起こった際に、Assurance Vieからのお金の引き出しが、最大6ヵ月まで凍結されるようになる

将来、何らかの理由で顧客達が一斉にお金を引き出すような事態が発生したら、保険会社の健全性が脅かされると同時に、金融市場の暴落が引き起こされるかもしれません。そのようなパニック売りを避けるために設けられた措置です。

フランス保険会社連盟(FFA)によりますと、2016年末のAssurance Vieの預金総額は1兆6320億ユーロ(約197兆円)に上ります。そのうちの約8割が『ユーロ・ファンド』と呼ばれる元本保証商品に投資されています。ユーロ・ファンドは主に債券(特に国債)で運用されているので、ここ数年に顧客から入金されたお金の多くは、全く金利を生み出さない国債の購入に使われています。これでは今も将来も、高い利回りを出せないのは当然です。

もし今後、マーケット金利が急上昇したら、どのようなことが起こるでしょうか?例え市場金利が上昇したとしても、金利がほぼゼロの国債を大量保有している保険会社は、顧客に高いユーロ・ファンドの利息を即座に提供することなどできません。そうなるとユーロ・ファンドからお金を引き出し、もっと高利回りの他の商品に移そうと考える顧客がどっと増えるかもしれません。保険会社は巨額な引き出しに対応するため、国債を大量売却することになり、債券市場は大暴落することでしょう。

そのような現象を避けるため、HCSF(金融安定化高等評議会)は必要であれば、一定のAssurance Vieの取引(お金の引き出しや、口座内のファンドの乗り換えなど)を3ヵ月間凍結することができる、ということがサパン2法により定められました。しかもその3ヵ月という期間は、更に3ヵ月延長することが許されているので、最悪の場合、例えばお金の引き出し依頼を出してから6ヵ月もの間、顧客がお金を受け取れない可能性があるのです。

ここまで読んで「とんでもない法律が導入されてしまった!」と焦られる方がいらっしゃるかもしれませんが、どうぞご安心ください。実はこれとほぼ同様の制度は2010年から既に導入されています。現IMF専務理事のラガルド氏が、財務相時代に『システミック・リスクが発生した場合、ACPR(金融健全性監督破綻処理機構)がAssurance Vieからのお金の引き出しをストップすることができる』という法律(ラガルド法)を2010年に発効しているのです。ラガルド法と今回のサパン2法の違いは、(1)新法律では、ACPRではなく、HCSF(金融安定化高等評議会)が決定権を持つ(HCSFが設立されたのは2013年で、ラガルド法発令時にはまだ存在していなかった)ということ、そして(2)ラガルド法ではこの権限をそれぞれの金融機関に対して個別に適用させなければならなかったが、新法では、HCSFが複数の保険会社のお金の引き出しをまとめてストップすることも可能になった、という点です。

サパン2法はまだ発効されておりませんので、具体的にどのように適用されるのか、現段階ではその細部がはっきりしていません。「システミック・リスクが起こったとしても、初期段階では、ユーロ・ファンドからの引き出しが延期されるのみで、株・債券ファンドはいつでも引き出せるようになるのではないか?」または「一定額未満の引き出しなら認める、という形にするのでは?」などという話も業界で聞かれます。法が発効されましたら、このコラム上で補足説明させていただきたいと思います。

2. ユーロ・ファンドの金利決定にHCSF(金融安定化高等評議会)が提言をすることができるようになる

Assurance Vieでは、口座を開き、その中に好きな投資信託を自由に組み込んでいく、という仕組みになっています。口座内には、株・債券などの投資信託を入れて収益性を狙うこともできますし、元本保証のユーロ・ファンドと呼ばれるファンドのみを利用して通常の預金のように利用することもできます。

ユーロ・ファンドは、主に債券で運用されておりますが、収益率を高めるために一部、株や不動産にも資金が回されています。それらの投資から発生した利益のみならず、保険会社が受け取った手数料などの収益も顧客に一部分配されるので、通常、ユーロ・ファンドは銀行の預貯金よりも高利回りとなるのです。保険会社はこれらの利益を今すぐ分配せず、最大8年にわたり準備金として社内に温存することも可能です。これまでは、過去の準備金をユーロ・ファンドに流し込むことで、何とかそこそこ満足のいく利息を生み出すことができましたが、超低金利時代がここまで長く続くと、やがては準備金も底をつき、保険会社の健全性が危ぶまれます。そのような事態を避けるために、金融安定化高等評議会(HCSF)が保険会社に対して、「利潤は今すぐ分配せず、積み立てに回して将来に備えましょう。そのためにユーロ・ファンドの金利が下がることは致し方ない」と警告できる権限を持つようになったのです。

当社のコラムを以前よりお読みになられている方はピンと来られるかもしれません。そうです。実はこのような議論は2014年にも出ていたのです。詳しくはこちらの過去コラム(『2014年度ユーロ・ファンドの金利が大幅下落の恐れ』)をご覧ください。当時は金融安定化高等評議会(HCSF)ではなく、フランス中央銀行がユーロ・ファンドの利下げ勧告をしていました。

2年前、フランス中央銀行のアドバイスには耳を貸さなかった保険会社達ですが、今回のサパン2法ではそうもいかなくなったらしく、ユーロ・ファンドの金利を大きく下げる保険会社が続出しています。まだ正確な数字は明らかになっていませんが、昨年度のユーロ・ファンドの平均金利は恐らく1.80%程度になるだろう、と言われています。

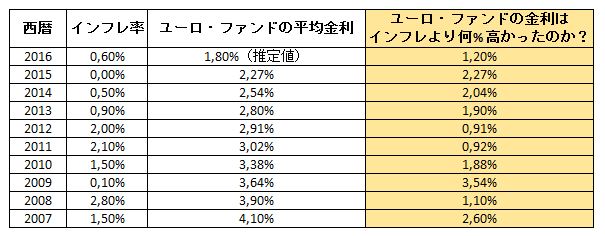

「ユーロ・ファンドの金利は下がる一方だから、全く意味がない」という声をよく聞きますが、本当にそうなのでしょうか?金利を見る際には「インフレ率と比べて、どれ位プラス・アルファで高い金利が出ていたか?」ということに注目しなければなりません。インフレが3%の時代に、ユーロ・ファンドの金利が3%だったら、「単に資産の目減りを防げただけ」ということになってしまいます。インフレがゼロの時に、ユーロ・ファンドの金利が2%だったのなら、「購買力がアップしたので投資は正解だった」ということになります。2007年~2016年にかけてのインフレ率とユーロ・ファンドの平均金利を表にまとめると、次のようになります。

(出典 : INSEEとFFAより発表された数値を元に筆者が作成)

「2016年度の金利はたったの1.8%」と聞くと、これまでと比べて強烈に低い利回りのように感じますが、上記の表でご確認いただけますように、2011~2012年度に比べると、インフレ率を引いた実質金利では昨年の方が高かったのです。

ユーロ・ファンドは元本保証で、しかもいつでも口座から引き出せる、流動性の高い商品です。今回のサパン2法により金融危機発生時にはお金の引き出しが最大6ヵ月待たされる可能性が出てきたこと、そして金利がぐっと下がったことは事実ですが、それでもリスクを全く負わずにこれだけの利回りが出るのであれば、決して悪い商品ではないと思います。

サパン2法が適用されるのはフランス国内のAssurance Vieのみです。富裕層を対象としたルクセンブルグのAssurance Vieには適用されません。そのために今、多くの富裕層たちがルクセンブルグの口座を開設しています。またサパン2法だけでなく、預金保護の観点からも、ルクセンブルグの口座は優れているのです。

先程、銀行の預貯金の保護上限額が100 000ユーロ(約1210万円)であることをお話しましたが、フランスのAssurance Vieでは万が一の際、保険契約者保証基金 (FONDS DE GARANTIE DES ASSURES) により、預貯金とは別枠の保護上限額が用意されています。その金額は2017年現在、保険会社ごとに一人当たり70 000ユーロ(約847万円)です。富裕層向けのルクセンブルグのAssurance Vieには、70 000ユーロを遥かに上回る金額が投資されているにも関わらず、顧客のお金はフランスよりも強固に守られているのです。

フランスのAssurance Vieでは、入金したお金は保険会社内に保管され、バランスシートの自己資本に組み込まれます。対するルクセンブルグのAssurance Vieでは、保険会社が顧客から預かったお金はその会社の自己資産から切り離され、第3者である別の銀行に保管される、という仕組みになっています。このことはルクセンブルグの保険監督機関が常に監視しており、「ルクセンブルグの口座は、保険会社、お金を保管する銀行、監督機関による安心のトライアングルで守られている」と言われています。万が一、保険会社が破綻しても、顧客のお金は自己資本に組み込まれていませんので、債権者からの取り立てを免れることができます。そして顧客側は債権者として残高の回収を要求することになるのですが、ルクセンブルグのAssurance Vieの顧客は、他の債権者よりも優先的に回収できる権利を持つため、お金を取り戻せる確率が高いのです。もちろん、もし保険会社と銀行が同時に破綻するようなことになれば、預金保護は危ぶまれてしまいますが、異なる2社が同時に破綻する可能性は極めて低いと思われます。

顧客としては非常に安心できるルクセンブルグのAssurance Vieですが、次のような難点もあります。

- 大手保険会社の場合、最低預金額は通常、少なくとも250 000ユーロ(約3025万円)以上。最低額を下回ると口座を解約されることがあるので、常に最低預金額を上回る金額をキープする必要がある。

- 毎年の確定申告の際に、ルクセンブルグにAssurance Vieの口座を保有している旨を仏税務署に伝えなければならない。

- 保険会社側は、富裕層に運用委託をしてもらうことを想定しているため、元本保証のユーロ・ファンドには全く力を入れておらず、フランスのユーロ・ファンドよりも遥かに低い金利しか出ない。しかも多くの契約において、例えば「50%以上、リスク資産に投資することが条件」など、元本保証を好む人にとっては厳しい制約が付いている。

預金保護の観点からは完璧で、しかもサパン2法も適用されず、いつでも自由にお金を引き出せるルクセンブルグのAssurance Vieですが、契約の前には上記の点を十分に検討する必要があります。

当社ではフランスとルクセンブルグ、どちらのAssurance Vieもお取り扱いしておりますので、ご興味のある方はお気軽にお問い合わせください。

今回のコラムでは、万が一の事態に備えてフランスで整備されているセーフティーネットについて見てきました。これらの措置を踏まえて、投資家はどのようなことに気を付ければいいのでしょうか?私は次の2点に尽きるのではないか、と思います。

- 健全性の高い金融機関を利用する。

- 複数の金融機関、そして色々な商品に分散投資をする。

リーマンショックから既に8年が経過し、当時の混乱が過去の記憶になりつつありますが、巨大な金融危機はきっとまたやって来ることでしょう。備えあれば憂いなしですので、心の準備も含めて、できる限りの手立ては講じておきたいところです。