世界的なインフレの加速、中央銀行による利上げ、そして続々と施行される法規制により、フランスの不動産市場は揺れ動いています。データや関連法令を見ながら、近況を確認してみましょう。

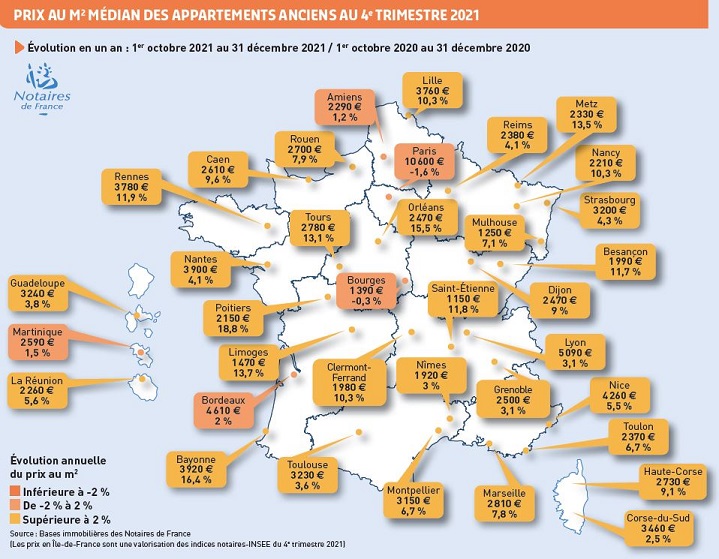

フランス全土では大きく上昇、パリ市内は下落した昨年度の不動産価格

2021年度もフランス全体の不動産価格は上昇しました。しかしながら地域により価格変動率にはかなりのばらつきがあります。先月公表された公証人議会のレポートによりますと、フランス本土の2021年度第4四半期の中古アパルトマンの価格は、前年同期比で+7.2%でしたが、パリ市内では-1.6%、地方では+9%でした。全国平均では大きな上昇だったのに、パリ市内では価格が下がってしまったのです。

下記の地図で各地の地価と変動率をご確認いただけます。

表1 中古アパルトマンの1平方メートル当たりの地価と上昇率

(2021年度の第4四半期と前年同期比)

(出典 : フランス公証人議会)

コロナ禍から始まった「より広い空間を得るために、イル=ド=フランス地域ではなく、地方で暮らそう」と考える人が増えている傾向は、まだ継続しているようです。

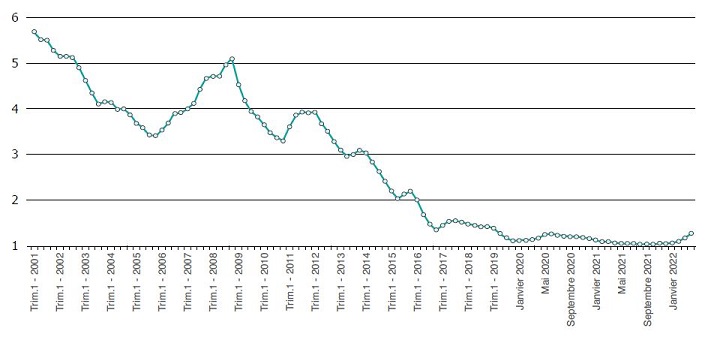

住宅ローン金利の上昇

INSEE(国立統計経済研究所)の統計によりますと、フランスの消費者物価指数(CPI)の上昇率は4月が4.8%、5月は5.2%でした。消費者に重くのしかかるインフレは今後も上がり続けることが予想されます。住宅ローン金利も以前よりは上昇しておりますが、今のところまだ上昇率は控えめです。とは言え、金利上昇の傾向は明確に表れ始めています。2001年から2022年4月までの住宅ローンの平均金利は次のようになります。

表2 住宅ローン金利の推移(%)

(出典 : CREDIT LOGEMENT / CSA)

CREDIT LOGEMENT / CSAのレポートによりますと、2022年4月時点の住宅ローン平均期間は239か月(19年11か月)、ローン金利の平均は1.27%でした。ちなみに昨年12月のローン金利の平均は1.06%でしたので、年初来4か月で0.21ポイントも上昇したことになります。

住宅ローンの件数は急激に減り始めています。同レポートによると、2022年3~4月の住宅ローン新規貸出件数は、2021年3~4月の件数と比べてなんと14.5%も少なくなりました。ローン金利の上昇に加え、インフレ懸念やウクライナでの戦争勃発、更に次の章でお話します金融安定高等評議会(HCSF)の規制が響いているようです。

規制の変化

金融安定高等評議会(HCSF)は消費者の過剰債務を防ぐため、以前より銀行に対し、住宅ローンの融資基準として次の2点を守るよう推奨していました。

(1) 保険料も含めたローンの支払い額が所得の35%以内に収まるようにすること

(2) 住宅ローンの期間が25年を超えないようにすること

昨年末までは上記の基準は単なる『推奨』だったのですが、本年度よりこれらの基準は法律による義務となりました。とは言え、この法律は例外なく絶対に厳守、という訳ではなく、各銀行は融資案件の20%以内なら、例外として上記の基準を守れない顧客にも融資することできます。ちなみに『例外』として認められるケースの80%は、主たる居住用住居のための融資であること、など、一定の条件がついています。「これは法律なので必ず守るように!」とするのではなく、「融資全体の20%なら例外を認めてあげてもいいですよ」という、状況次第で融通を利かせられるようにしてあるところが、何ともフランスらしいですね。但し、この認められた20%の範囲を超えて、無理な住宅ローンを提供したことが発覚すると、銀行は罰則を受けることになりますので、この新しい法律の導入により、住宅ローン審査が厳しくなるのは確実です。

賃貸物件における気候変動対策・レジリエンス法の適応も、今後の不動産市場に大きな影響を与えそうです。フランスでは住宅の広告において、DPEというエネルギー性能診断を表示する義務があります。DPEはAからGまでの7段階評価となっており、A評価が最高ランク、そしてエネルギー効率があまりに悪いとFやGの認定を受けてしまいます。

気候変動対策・レジリエンス法により、DPEの評価がFやGの賃貸物件は、今後、非常に厳しい制約を受けることが決定しました。

・FとGに該当する物件においては2022年8月25日以降、賃料引き上げが禁止される。

・Gに該当する物件は2025年1月1日から、Fの物件は2028年1月1日から、Eの物件は2034年1月1日から、賃貸をすること自体が禁止される。

観光客相手の季節的な賃貸は対象外となりますが、借り手が主たる居住用住居として賃借する物件に関しては上記の規制が適用されます。ちなみにフランス海外県においては、賃貸禁止制度が本土より3年遅れて導入されることが予定されています。

省エネ物件を増やすために効果的な政策ですが、大家さんにとっては頭を悩ませられる規制ですね。今現在DPEの評価が低い賃貸物件を持つ投資家が、今後も賃貸を続けるのであれば、急いで省エネのための改装工事を行わなければなりません。売却するにしても、この新しい法律の影響でFやGの賃貸物件ですと買い手から値下げ交渉を持ち出されてしまうようです。

このように、現在のフランス不動産を取り巻く環境は、今まさに転換期を迎えています。

インフレと利上げは不動産市場に大きな影響を与えます。インフレで家計が苦しくなれば、不動産購入を考える人は当然のごとく減ります。物価は上昇しても、賃金がさほど上昇しなければ、状況は更に悪化するでしょう。住宅ローン金利の上昇により、以前ほど多くの融資を受けられなくなりますので、不動産購入を諦めざるを得ない人も出てきてしまいます。実際のところフランス公証人議会が4月に発表したレポート内で、銀行から融資を断られるケースが増えていることが指摘されています。

規制に関してまとめますと、金融安定高等評議会(HCSF)は『過剰債務を防ぐため』、気候変動対策・レジリエンス法は『環境保護のため』と、どちらも目的は『人と地球のより良い未来を守る』という大切なことです。しかしながら、目的達成には多少の痛みが伴うことになりそうです。今後、これらの至難にフランスの不動産市場がどのように反応していくことになるのか、注意深く見守っていきたいところです。