2011年5月11日に、フランスでは税制改革法案が正式に提案されました。今回の法案では富裕層に大きな影響を与える改革が目立ちます。その主な内容をいくつかご紹介いたします。

1. Bouclier fiscalの終了

サルコジ大統領が、大統領選の際に政権公約として掲げていたプランの中で最大の目玉だったのは何といってもBouclier fiscalでしょう。就任後、サルコジ大統領は早速Bouclier fiscalにより『直接税の合計を収入の50%までに抑える』ようにしました。直接税とは、所得税、住民税、固定資産税、ISF(富裕税)、社会保障費負担の合計のことを指します。この制度により直接税の合計が50%を超えた人は、税務署から払い戻しを受けることができるようになりました。(制度の詳しい説明は当社の過去コラム『サルコジ新大統領の公約』と『税制パッケージ法案』をご覧ください。)この制度の利用者は2つのカテゴリーのどちらかに当てはまります。1つ目は高所得者・資産家、2つ目のカテゴリーは固定資産税が負担なってしまうほど収入の低い人たちです。政府にとって財政的負担となるのは、もちろん高所得者・資産家達への払い戻しです。2010年度のBouclier fiscalの払い戻し金額の合計は5億9100万ユーロ、制度の利用者は約1万4千世帯でした。内訳を見ると925の特に豊かな世帯に約3億5200万ユーロが払い戻されているのです。つまりその925世帯は平均して1世帯当たり38万ユーロの払い戻しを受けている、ということになります。ロレアル創業者の一人娘で世界長者番付第15位のベタンクールさんは、Bouclier fiscalのお陰で2010年度、3200万ユーロの払い戻しを受けたそうです。このように、お金持ち優遇、というイメージが非常に強かったBouclier fiscalですが、サルコジ大統領のメインの公約であったが為に、その制度の廃止はなるべく避けたいところだったようですが、とにかくお金がないフランス政府に選択の余地はなく、ついに今回の税制改革法案にBouclier fiscalの終了が含まれることになりました。しかしながら、居住用住居の固定資産税が収入の50%を超えてしまう人たちに対してのみは、今後もBouclier fiscalが継続されるそうです。

2. ISF(富裕税)の軽減

Bouclier fiscalの終了により大幅な増税を課される可哀想な富裕層達にとって唯一の朗報はがISF(富裕税)の軽減です。ISFとは、一定の課税資産総額を超えた世帯にのみ課せられる税金です。(詳しくは当社の過去コラム『お金持ちにかかる税金 ISF』をご参照ください。)2011年現在では、800 000ユーロ以上の課税資産を持つ世帯がISFを支払っています。課税資産を計算する際には、様々な控除が用意されています。例えば主たる居住用住宅に関しては、その評価額から30%減額した金額のみがISFの課税資産に加えられます。しかしながら近年のフランスの不動産価格の高騰により、資産家という程ではないけれど、居住している物件の価格がどんどん上がってしまった為に、ISFを支払わなければならなくなってしまった人たちが非常に増えていました。また他の欧州諸国が富裕税を廃止している中、フランスでは相変わらずこの制度を維持していることも問題視されていました。税制改革法案作成の際には、制度の廃止も視野に入れて検討されていたようですが、結局、廃止ではなくISF減額、という形が取られました。

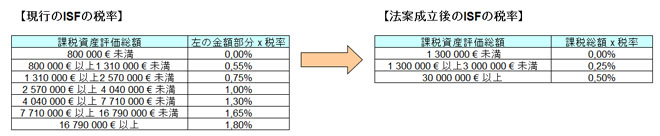

まずはISFが課せられ始める課税資産評価額が、現状の80万ユーロから130万ユーロに引き上げられることになります。そして税率自体は大きく引き下げられることになりました。新旧の税率を比較すると、次のようになります。

今までは、課税資産評価額を「80万ユーロ以上131万ユーロ以下」など、いくつかの段階に分け、その部分に対してそれぞれの税率をかける、という仕組みになっていましたが、新しいISFでは、「課税資産総額 x 税率」という形で税額が計算されることになります。但しこのままですと、例えば課税資産が299万ユーロの世帯はISFが7 475ユーロ(299万 x 0,25%)なのに、300万ユーロになると急にその額が15 000ユーロ(300万 x 0,50%)に跳ね上がってしまう、というおかしな状況になってしまいます。そこで政府は徐々に税額が上がっていくように、次のような調整を用意しています。

(1) 課税資産評価総額が130 000ユーロから140 000ユーロの場合、上記の税率表から計算された金額から、下記の金額を減額する。

24 500 – 7 x 0,25% x 課税資産総額

(2) 課税資産評価総額が3 000 000ユーロから4 000 000ユーロの場合、上記の税率表から計算された金額から、下記の金額を減額する。

120 000 – 7,5 x 0,50% x 課税資産総額

法案が成立すると具体的に、どの位、ISFが軽減されることになるのか、いくつか例を挙げてみました。

資産額が多い世帯にとっては特に、税負担が大きく軽減されることがよく分かりますね。2010年、ISFを課せられたのは56万2千世帯でした。今回の改正でISF課税対象金額が80万ユーロから130万ユーロに引き上げられるお陰で、約30万世帯が今後はISFを支払わずに済むことになります。税率自体も下げられますから、この改正により、政府の税収は相当下がることになります。本年度、ISFによる税収は39億ユーロが見込まれていますが、2012年度は23億ユーロになると推定されています。

3. 贈与税の負担増

フランスではこれまで、「過去6年間に受けた贈与の課税総額が、一定の非課税枠以内の金額であれば、贈与税は課せられない」という決まりがありました。今回の税制法案が成立した後は、上記の『過去6年間』の部分が、『過去10年間』に延長されます。今までは6年ごとに非課税枠が更新されていたところ、今後は10年ごとに更新されることになってしまうのです。また以前は、贈与をする人の年齢が80歳未満だった場合、贈与税の軽減措置が適用されていましたが、その軽減は廃止されることになりました。2012年度以降、非課税枠の更新期間の延長により4億5000万ユーロ、贈与者の年齢による贈与税の軽減措置の廃止により2億9000万ユーロの増収が見込まれています。これに加え、贈与金額が高い場合、その税率も引き上げられることが予定されています。税率引き上げによる政府の推定増収は2012年度、1億8500万ユーロだそうです。富裕層にとって、今回の贈与税の改革は非常に大きな増税を意味します。相続対策を早目に行うことが、今後益々大切なポイントとなりますね。

4. フランス国外へ移住する富裕層への課税

先程ご説明しました『直接税の合計を収入の50%までに抑える』というBouclier fiscalですが、この制度導入の裏には、富裕層達がフランスの高い税金を逃れるために海外に脱出していくことを何とか防ぎたい、という思惑がありました。しかし今回の改正で、Bouclier fiscalの廃止が決定してしまいますので、政府としては別の対策を立てなければなりません。そこで考え出されたのがExit Taxです。Exit Taxはフランス国外へ移住する人たちの中で、特に資産家たちを対象とした税金です。この新制度により、ある会社の資本金の1%以上を保有している、または130万ユーロ以上の株式を保持している人がフランスから他国へ移住する場合、移住する時点での評価益に対して31,3%(税金19%+社会保障費負担12,3%)が課せられることになります。この制度は2011年3月3日以降に国外に移住する人たちに適用されます。フランス政府はExit Taxにより、2012年度に8700万ユーロを、2013年度には1億8900万ユーロを得ることができると試算しています。

フランスの2010年度の財政赤字はGDPの7%でした。この赤字を2011年度には6%、2012年度に4,6%、と徐々に減らし、2013年にはGDPの3%以内に収めることを目標としているフランス。今回の大きな税制改革はまさにその一環として行われています。果たしてこの目標を達成することができるのでしょうか?まずは1年後に、2011年度の財政赤字がどこまで減ったのかを、しっかり確認したいところです。