大手不動産業者やシンクタンク、銀行のリサーチ部門など、フランスの不動産価格のデータを発表する機関は多々ありますが、一番信憑性が高いのは公証人議会が発表する数値です。なぜならフランスでは不動産取引は必ず公証人を通じて行わなければなりませんので、たとえ全国規模のネットワークを誇る不動産業者でも、取引の 100%を扱う公証人にはデータ量がかなわないからです。公証人議会による年末のデータは翌年 2月の終わりに公表されます。先月 2月 26日にパリ、イル・ド・フランス地方公証人議会が発表したレポートによると 2015年は『不動産業界にとって、いい一年だった』そうです。1年前は不動産業界に勤める人の大多数が悲観的な観測を立てていたのに、なぜ 2015年が終わってみたら『いい一年』となったのでしょうか?果たしてその傾向は本年度も継続しそうなのでしょうか?

売買件数は上昇、価格は停滞

昨年度、イル・ド・フランス地方の中古物件の売買件数は前年比+17%、新築物件が +16%と、売買件数が跳ね上がりました。歴史的な超低金利、ここ最近 4~5年にわたる不動産価格の緩やかな下落、そしてピネル減税措置と呼ばれる新築不動産投資を促す政策が、売買件数を押し上げたようです。

価格はほぼ横ばいで、第 4四半期におけるイル・ド・フランス地方の中古アパルトマンの価格は 1平方メートル当たり 5,260ユーロとなり、前年同期比マイナス 1%でした。パリのアパルトマンの平均価格は 7,980ユーロと、前年度同四半期比では 0,4%上昇しました。この上昇の裏には、後述の 2016年 1月 1日からの増税を逃れるための年末駆け込み需要があったと言われています。

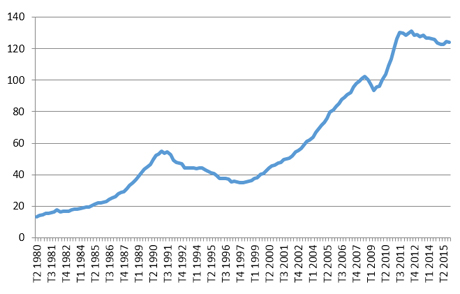

表1 パリ市内の不動産価格指数(2010年第 1四半期=100)

(パリ、イル・ド・フランス地方公証人議会のデータを元に筆者が作成)

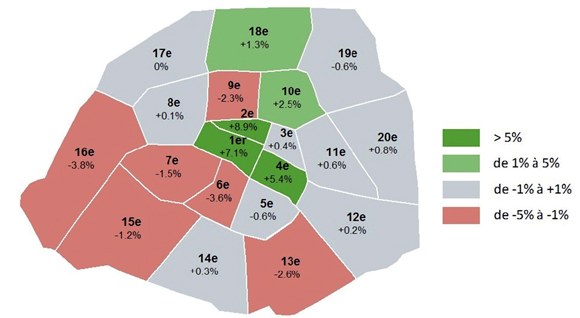

パリ市内でも価格が一律に上昇した訳ではなく、下記の表でご覧いただけますように 2015年の価格変動率がマイナスだった区も多々あります。まだまだ好調とは言い難い不動産市場の様子がよく分かりますね。

表2 パリ市内の 2015年第 4四半期の中古住宅物件価格の変動率(2014年度第 4四半期比)

(出典 : パリ、イル・ド・フランス地方公証人議会)

不動産価格は 2012年度より停滞と緩やかな下落の間をさまよっています。ここ 4年間の下落率は地区や物件の大きさによって変わりますが、イル・ド・フランス地方全体における 2015年度 12月末の中古アパルトマンの平均価格は、2012年初めと比べると -4%から -13%になります。小さめの物件の方が下落幅は少なく、例えばワンルーム(Studio)は -5.3%と比較的持ちこたえていますが、4部屋以上のアパルトマンになるとその価値が 7%も下がっています。パリ同時多発テロ事件が勃発した地区の一つ、パリ郊外のサン=ドニ地区では中古アパルトマンの価格が 2015年度だけでマイナス 9.6%になるなど、地域差も非常に大きいです。

イル・ド・フランス公証人議会は 2016年度も価格は横ばいになりそうだ、と予想しています。

史上最低レベルの住宅ローン金利

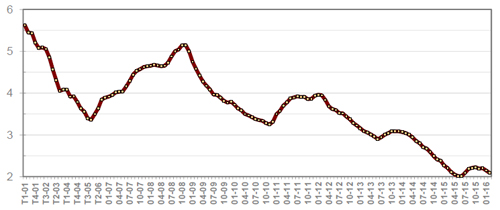

高止まりしているフランスの不動産価格を支える最大の要因は、史上最低レベルを移行する住宅ローン金利です。CREDIT LOGEMENT / CSAが出した統計によると、2016年 2月の住宅ローン平均期間は 17.58年、ローン金利の平均は 2.09%でした。下記のグラフは 2001年から先月までの住宅ローン金利平均の推移を表します。

表3 住宅ローン金利の推移(%)

(出典 : CREDIT LOGEMENT / CSA)

2015年 5月以降、僅かに金利が上昇した時期があったのですが、その際に、「不動産価格も停滞しているし、ローンを組んで不動産を購入するならなら今だ!」とばかりに多くの人が遂に不動産購入の決断を下し始めたようで、そのことが昨年度の不動産売買件数の増加に一役買いました。しかしながら年末から現在にかけて、再び住宅ローン金利は下がり始めています。モーゲージ・ブローカーの Meilleurtaux.comが公表している期間ごとの住宅ローン金利の相場は次のようになります。

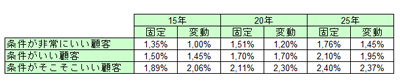

表4 フランスの住宅ローン金利(保険料抜き)の相場(2016年3月14日時点)

(出典 : meilleurtaux.com)

条件が非常にいい顧客に対する25年固定ローン金利は 1.76%という低さです。欧州中央銀行はつい先週、追加緩和を決定したばかりですし、まだまだ低金利時代は続きそうです。

不動産市場の活性化を促す政策

2015年度は『ピネル減税措置』と『ゼロ金利ローン』という 2つの政策が不動産市場の活性化に大きく貢献しました。ピネル減税措置とは賃貸物件の供給を増やすことを目的にした減税措置です。この制度を利用すると、最大 12年間にわたりトータルで物件価格の 21%に当たる金額を所得税額から減額することができます。ピネル減税措置を利用できるのは「物件価格(購入価格+公証人の費用)のうち 300,000ユーロの金額まで」という上限が定められています。300,000ユーロを超える物件を購入した場合は、300,000ユーロの部分のみをピネル減税措置に適用することができます。つまりピネル減税措置で 12年、投資すると、所得税から減額できる金額は 12年間トータルで最大 63,000ユーロ(300,000ユーロ x 21%)となります。フランス海外県への投資であれば、減額できる金額は更に増え、12年間トータルで最大 96,000ユーロも所得税を減額できるのです。減税効果の高いピネル措置ですが、投資物件は『新築物件、もしくは新築のようにするための大掛かりな改装工事を行う中古物件であること』、『家賃は指定された一定水準以下でなければならない』、『一定の金額以下の所得しか持たない者が借主となること』、『エコ物件であること』などの条件を満たさなければなりません。この制度を利用して購入した物件を子供や孫に賃貸することも可能なので、減税をしながら子孫を手助けする人たちも多かったようです。

ゼロ金利ローンはその名の通り、金利ゼロで住宅ローンの一部を組める、という制度です。ゼロ金利ローンを受けるためには、『所得が一定額以下でなければならない』、『主たる居住用住居の購入であること』など様々な条件を満たさなければなりませんが、昨年度よりその条件が緩くなったことが功を奏した模様です。ゼロ金利ローンは 2016年に入り、更に次のような変更が行われましたので、今後もマイ・ホームを購入する人たちの支援材料となるでしょう。

- 昨年まではゼロ金利ローンで借りる金額が、購入価格の 18~26%までしか許されていなかったところ、今年からは 40%まで利用できるようになった

- ゼロ金利ローンを利用するためには地域や家族数を考慮し、世帯の所得額が一定額未満でなければならないが、その上限額が更にアップし、より多くの人が利用できるようになった。例えばパリ市内で 2人子供を持つ夫婦世帯の場合、世帯の所得が 74,000ユーロ以下であれば、ゼロ金利ローンを利用できる

- 昨年までは『一定地域において』大規模な工事をするなど一定の条件を満たした場合に限り、中古物件購入の際にもゼロ金利ローンを使うことができたが、本年度より『フランス全土において』条件を満たした中古物件の購入にゼロ金利ローンが適用可能となった

業界を取り巻く不安要素

昨年は売買件数が跳ね上がりましたが、果たしてこの勢いは本年度も続くのでしょうか? 不動産業界を取り巻く環境を見る限り、さほど雲行きは明るくなさそうです。まず一つ目の理由として、2016年 1月 1日よりパリで中古物件購入時の税金が 0.7%上昇したことが挙げられます。2014年度金融法改正において、各都市ごとの判断により、譲渡税(中古物件の所有権の移転に対する税金)をそれまでの 3.8%から最大 4.5%に上昇することが可能になりました。フランスの不動産購入にはこの税金以外にも不動産公示税や公証人に対する費用などもあり、これらの税金や費用は総称して『公証人費用』と呼ばれています。それまで公証人費用は物件価格の約 7%だったところ、増税後は約 7.7%になりました。昨年末、遂にパリもこの増税を採択決定し、2016年度より適用され始めました。この増税を避けるため昨年末はパリで不動産購入の駆け込み需要があったと言われています。2つ目の不安要素は、長年にわたりマーケットに大きな調整が入ることなく、高くなりすぎた不動産価格です。ここ 4~5年、不動産価格は緩やかに下落しているとは言え、1998年第 4四半期と比べるとこの 7年の間にパリの不動産価格は 3.4倍に膨れ上がっています。どんなに低金利でローンを組んだとしても、多くのフランス人にとってパリの不動産は既に手の届かない価格となっているのです。景気が大幅に好転すれば状況も変わるかもしれませんが、政府の予想では 2016年度の GDP成長率は僅か +1.5%、IMFの予想では更に低く、+1.3%となっています。失業率も 2012年終盤から現在にかけて継続的に 10%を超えたままです。それでも低金利に支えられ、今のところイル・ド・フランス地方の不動産価格は暴落することなく、僅かな下落で持ちこたえています。しかしながら、金融緩和路線を突き進んでいる欧州中央銀行も、いずれは金利を上げる時期が必ず訪れます。その時こそが、フランス不動産市場にとって正念場となることでしょう。でも、それはまだまだ先のことです。景気減退・デフレ懸念と闘う欧州中央銀行は今のところ、金利を上昇させる気配は全くありません。よって、恐らく超低金利に支えられ、不動産価格が僅かに下落する、または停滞する、というはっきりしない状態が今後もしばらくの間、続いてしまう可能性が高そうです。